Olá viajante!

Bora viajar?

Europa - Primeira Vez em Casal: França, Bélgica e Holanda

- Respostas 186

- Visualizações 24.7k

- Criado

- Última resposta

Usuários Mais Ativos no Tópico

-

Wótila Carneiro 66 posts

-

Rafael_Salvador 51 posts

-

D FABIANO 18 posts

-

F M 13 posts

Dias com mais postagens

Most Popular Posts

-

@Rafael_Salvador A questão é colocar medo no viajante novato dizendo que não dá para comer com menos de 30 euros por dia. Se tem dinheiro para isso, tudo bem, cada um gasta no que lhe interessa,

-

Aos donos deste tópico, peço desculpas pelo grande off-topic. Pelo menos tem uns videos sobre navigo. Minha resposta é uma sátira, direcionada ao querido Bro bro, com referências a diversas citações.

-

Discordo dessa parte O Almoço é a refeição principal de quase todos países europeus, talvez Inglaterra que não seja assim, mas desconfio que ainda é normal. O almoço do europeu é diferente do bra

Amigos tudo bem? Eu e minha esposa estamos iniciando nosso planejamento para uma viagem à Europa em Setembro ou Outubro de 2022. Cedo pra planejar? Não sei...rsrsrsrs! Como nunca viajamos para a Europa, sempre há aquelas dúvidas que todo debutante tem. Queria tirar algumas dúvidas e colher muitas dicas aqui com vocês. Tenho um longo caminho para planejar tudo e minimizar qualquer contratempo.

Bem, somos um casal que não temos muita necessidade de luxo. Uma hospedagem segura, com banheiro privativo (seja hostel, flat, hotel, qualquer coisa...) já estaria do nosso agrado. Alimentação seria algo como: café da manhã, nós faríamos no local da hospadagem; almoço seria na rua, sempre os mais simples; e a noite uma saída mais estilo barzinho (com vinho ou cerveja); Locais turístico pagos, talvez 1 por cidade ou nem isso. Nossa intenção é viver a cidade e conhecer lugares turísticos públicos. Deslocamentos internos podem ser ônibus, trem ou lowcoast (depende do custo benefício).

Nosso voo sairá de Fortaleza. Já andei simulando vários voos, e encontrei numa faixa de 1.600 ida e volta por pessoa (estou ciente das oscilações).

Agora, algumas dúvidas:

• 16 mil reais seriam suficientes para essa viagem?

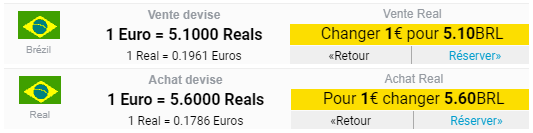

• Andei pesquisando sobre as projeçoes do Euro para o proximo ano, mas muita coisa incerta. Seria interessante já ir comprando Euro, caso a contação baixe?

• Dicas de deslocamento interno, roteiros, atrações fora do eixo turístico... (o roteiro está totalmente em aberto)

Desde já agradeço àqueles que puderem colaborar!