"Já fazia mais de hora que o sol havia nos abandonado, quando uma tempestade desabou sobre nossos ombros. A noite era tão escura , que eu mal enxergava o Thiaguinho que desembestou na dianteira, ladeira abaixo e quando tentei acionar os freios, as rodas trepidaram, balançaram de um lado para o outro e eu me vi totalmente desamparado , virei passageiro daquela geringonça dos anos 80. A velocidade só fazia aumentar, pensei em me jogar pro barranco, mas as valetas laterais teriam me moído no buraco. Tento manter a calma, mas as minhas energias depois de mais de 12 horas de pedalada, me levam a um transe de resiliência. Penso em pular, mas aí me vem a lembrança, o dia em que eu e meu irmão, numa infância distante, nos jogamos de cima de uma bicicleta sem freio, numa ladeira da nossa aldeia e acabamos sendo trucidados pelo chão. Enfio o tênis na roda traseira, mas o solado do maldito é daqueles tênis de atletismo e o atrito não resolve porra nenhuma. Mesmo assim, continuo tentando e quando vejo que o terreno se arrefeceu um pouco, boto os pés no chão e ao encontrar um amontoado de areia, pulo, como quem pula de um caminhão desgovernado, mas sem soltar as mão da bicicleta. Fico no cai, mas não cai, danço conforme a ondulação do terreno, até que quando me vejo estabilizado, largo mão daquela merda e me esparramo na areia molhada, enquanto o veículo do satanás, de duas rodas, segue seu caminho até se deter mais à frente. Eu não sou mais ninguém, o ciclista animado da manhã, agora parece um ser que não consegue se sustentar sobre as próprias pernas , estou acabado, a vontade é sentar e chorar."............................

No centro do Estado de São Paulo, a 200 km da sua capital, uma região de incontáveis atrações naturais, ainda se mantém muito longe do turismo de massa, ainda que sua cidade mais famosa, BROTAS, acabe por cooptar a maioria do turismo, se intitulando a Capital da Aventura no Estado. Mas a região vai muito mais além do que a sua cidade mais famosa, na verdade, são dezenas de cidade compondo uma grande região turística, mas que sinceramente, até para mim que vivo ao seu redor, me soa um pouco confuso. Costuma-se denominar algumas cidades como CHAPADA GUARANÍ, que seriam cidades encima de uma grande mesa basáltica, um incrível chapadão, uma espécie de, guardando as suas devidas proporções, Chapada Diamantina Paulista.

Acontece que, embaixo desses chapadões, também temos pequenas cidades de belezas muito cênicas, aliás, são cidades que recebem as águas que despencam das mesas e é por onde se pode acessar algumas cachoeiras. Mas não é só isso, são cavernas, formações rochosas, vilarejos charmosos, trilhas para motocross, jeep, bicicleta, formações rochosas, morros testemunhos, mirantes de perder o fôlego. Algumas dessas cidades compõe o CIRCUITO DA SERRA DO ITAQUERI e outras o circuito CHAPADA GUARANÍ, na verdade, uma salada difícil de compreender porque várias cidades acabam por fazer partes de todas as denominações e como a região é gigante, o governo do Estado e secretaria de turismo, ainda dividiu em outra região que chamou de circuito CUESTA PAULISTA.

Já fazia anos que o Thiaguinho me cobrava uma pedalada nessa região e como eu não me manifestava, colocando uma data, ele simplesmente me forçou a sair da moita e numa sexta-feira à tarde me informou que passaria na minha casa, sábado à noite e me pegaria com seu carro, porque já era hora da empreitada sair do papel. Coube a mim elaborar um roteiro, já que, apesar de frequentar muito a região, eu nunca tinha me aventurado sobre 2 rodas, então decidi que o nosso ponto de partida seria a minúscula e pacata IPEÚNA, uma charmosa cidadezinha de meia dúzia de habitantes, onde eu pretendia estacionar o carro e fazer um circuito tranquilo, de uns 60 km de pedaladas, subindo a chapada e voltando para o mesmo lugar.

Por volta das 8 da manhã, estacionamos na praça central de Ipeúna, bem da rua abaixo da sua igreja central, em frente da base policial. O Thiaguinho sacou logo sua bike de última geração e eu tomei posse de um trambolho fabricado na década de 80, uma bicicleta bem conservada, mas sem as tecnologias atuais, apenas algumas mudanças aqui e ali, mas no final do dia, eu iria descobrir que não havia sido suficiente.

O nosso caminho seguiu exatamente pela rua que estávamos e em poucos minutos, numa curva, deixamos o asfalto e ganhamos as estradas de terra junto à uma bifurcação. Logo o caminho desembesta para baixo e desce até um vale e aí a subida desafia nossa capacidade de pedalar, ainda com o corpo frio, mas eu logo arrego e empurro ladeira acima e quando se estabiliza, a estrada vira um amontoado de areia e logo à frente, uma bifurcação junto à uma placa, faz a gente parar e admirar os paredões avermelhados da Serra do Itaquerí, de frente para uma formação característica conhecida como CABEÇA DE ÍNDIO. É a primeira vez que o Thiaguinho tem contato com essa paisagem e realmente, é uma visão lindíssima e surpreendente por estar tão perto da capital e ser conhecida por poucos.

A previsão de mal tempo não se confirmou, o sol já queima sem piedade e na bifurcação, pegamos para a direita e vamos seguir como quem vai ao encontro da Cabeça de Índio e cerca de 6 km desde a cidade, uma porteira lateral nos chama a atenção para um mirante espetacular para a grande formação rochosa, então nos detivemos por um tempo para um gole de água e uma foto.

O terreno parece que vai se estabilizar, mas hora ou outra, nos deparamos com alguma ladeira e o calor inclemente da manhã, vai minando nossas energias. O cenário é muito bonito e nossa direção vai seguir o caminho que nos levará para a subida da serra. Antes de subir a serrinha, eu pretendia deixar as bikes escondidas e tentar reencontrar a Gruta da Boca do Sapo, mas achei que perderíamos muito tempo nela, haja visto que esse roteiro eu havia estabelecido para ser feito em 2 dias e estava apenas adaptando a quilometragem para um único dia, então passamos batidos e iniciamos a subida da serra, abandonaríamos a planície local e subiríamos de vez para os chapadões, era hora de ganharmos altitude.

Nossa pedalada inicial então chega ao km 12, que de bicicleta poderia significar absolutamente nada, mas diante do terreno arenoso e das primeiras subidas intermináveis sob um sol escaldante, já faz a gente começar a botar a língua de fora. No início da subida da serra o terreno vai se elevando lentamente, mas não dá nem 300 metros e pedalar já não é mais opção, não só pelo terreno inclinado, mas pelas grandes pedras que inviabilizam a progressão montado nas bikes . Empurrar bicicleta ladeira acima é um martírio que vamos absorvendo, um sofrimento que é preciso passar, sob o pretexto de que quando chegarmos lá encima, tudo vai ser diferente, e é vivendo nessa ilusão que nos apegamos à nossa força interior e quando atingimos uns dois terços do caminho, nos deparamos com um MIRANTE que nos faz voltar a sorrir novamente e continuar acreditando nas mentiras que a nossa cabeça criou.

Como não há sofrimento que dure para sempre, uma última curva da serra é deixada para trás e do nosso lado direito, meia dúzia de eucaliptos força a nossa parada e mesmo que ainda não seja definitivamente o fim da subida, será ali que abandonaremos provisoriamente a estrada, em favor de uma TRILHA que sai à direita e entra num capinzal alto, tão escondida que se não forçar passagem na alta vegetação inicial, quem não conhece e não tem nenhuma referência, passará batido.

Levamos cerca de 45 minutos empurrando as bicicletas para ganharmos quase todo o chapadão e agora, vamos abandoná-las no mato e ganharmos a trilha a pé, rumo a uma das grandes joias da Serra do Itaqueri . Então, forçando passagem no capim alto, uns 10 metros depois a trilha surgirá, aberta e bem consolidada, vai se curvar para a esquerda e descerá meio que em nível até começar a despencar de vez, curvar quase 90 graus para a direita, onde encontraremos uma arvore monstruosa e começar a percorrer um paredão de arenito que estará a nossa direita.

Não há erro, é preciso se manter quase que colado nos paredões, às vezes não mais que 5 metros de distância deles, passamos por um filete de água que despenca de cima do próprio paredão, onde poderemos abastecer os cantis, contornamos um terreno encharcado até que surpreendentemente, daremos de cara com a enorme boca da GRUTA DO FAZENDÃO.

Para quem chega, pode se surpreender com as pichações do passado, mas hoje praticamente essa prática cessou e mesmo não havendo nenhuma fiscalização, pelo estado que encontramos a trilha, percebemos que a gruta quase não está sendo visitada. Ao subir as pedras que antecedem a entrada da gruta, é possível sentir a grandiosidade do seu pórtico. A gruta do Fazendão é daqueles lugares que sempre gosto de levar os amigos e apresentar como sendo parte do meu quintal, já que a maioria do meu círculo de amizades, ligadas ao mundo de aventura, são de gente da Capital Paulista e eu acabo por me tornar um dos poucos representantes do interior. Uma vez inventei de trazer uns amigos na gruta, alguns deles jamais haviam entrada numa caverna antes, apesar de já serem exploradores que já rodaram meio mundo. E mesmo os que já estiveram em cavernas, nunca tinha entrado em cavidades areníticas, onde em algumas é preciso se rastejar feito um lagarto. E um desses amigos passou mal, deu pit, simplesmente teve uma crise de pânico e tivemos que evacuar a gruta às pressa, o que no final, rendeu muita zoeira e altas risadas.

Nos apossamos das nossas lanternas e subimos os blocos de pedras, que num passado muito distante, desmoronou do teto. No início, a impressão é que a gruta não passa de uma pequena cavidade, baixa e sem muito interesse, mas em um minuto a desconfiança da lugar a grandiosidade . Um corredor gigante se abre e o teto se eleva e nos surpreende, porque 2 minutos depois, a escuridão absoluta toma conta do lugar e quem não está familiarizado com esse tipo de ambiente, já começa a ter um desconforto. Num primeiro momento, a gruta é horizontal, anda-se em pé porque o espaço é amplo, com um grande corredor . O teto é alto , mas o chão apresenta irregularidades , onde algumas fendas vão deixando os visitantes de primeira viagem, um pouco desconfiádos.

Eu sigo à frente, fazendo as vezes de guia, mas já conhecedor dos caminhos que vão levar aos becos mais aventureiros, rapidamente abandono o caminho fácil e desimpedido , em favor de uma greta a direita do caminho, encostando na parede da caverna., onde desço por uma pequena rampa até me ver de frente à um buraco de rato.

É aqui que começa a brincadeira, num buraco de uns 50 centímetros de largura por uns 10 metros de comprimento, iremos adentrar no corredor de arenito, nos rastejando feito vermes, encostando nossas barrigas no chão e ganhando terreno metro à metro , até nos vermos dentro de um grande salão no centro da terra, com seu teto alto , sua temperatura gelada , uma cena iluminada pelas luz das nossas lanternas, como quem adentra nas histórias de Júlio Verne.

O Thiaguinho passou muito bem e parece se encantar com o novo ambiente e mesmo eu, acostumado à exploração de cavernas desde os primórdios da minha vida de aventura, ainda consigo me surpreender com esse mundo fascinante.

Uma nova passagem em formato de um pequeno pórtico, nos leva para outro salão, tão grande quando os 2 primeiros e a saída desse terceiro salão, é pela esquerda, subindo rastejando numa rampa , que vai passar por uma perigosa e profunda fenda e então virando para a direita, chegando ao salão dos morcegos , um amontoado de centenas deles, que estão agrupados no teto e ao sentirem nossa presença e nossas lanternas, tomam conta da caverna, voando de um lado para o outro, às vezes trombando nas nossas cabeças.

A saída é retornar para a esquerda, cruzando por uma passarela natural sobre a fenda que havíamos passado, com cuidado para não cair em outras cavidades, avançando lentamente, vagarosamente, até perceber ao longe, um facho de luz que nos indica a saída ou seja , o nosso ponto de partida. Foi uma exploração proveitosa e antes de deixarmos a gruta para trás, fizemos uma parada para um lanche e um gole de água.

Retornamos pelo mesmo caminho que viermos, agora subindo lentamente até reencontrarmos nossas bicicletas e ganharmos novamente a rua. Ainda iremos subir por uns 200 metros até que o terreno se estabiliza de vez, definitivamente agora, estamos em cina da CHAPADA PAULISTA, galgamos com dificuldade, mas enfim subimos à grande mesa . Logo à frente cruzamos por uma lagoinha à nossa esquerda, onde penso em me jogar , mas menos de 5 minutos , também à nossa esquerda, uma lagoa gigante desafia a minha capicidade de resistir, mas não resisto e não faço nenhuma questão. Jogo a bike no capim, tiro meu tênis e com roupa e tudo , saio correndo e me jogo na água. O calor tá de lascar e o Thiaguinho vem junto e em um minuto, somos dois moleques se regozijando nas aguas mornas .

Voltamos à estradinha até que ela chega a uma espécie de “T”, aí vamos pegar para a direita. Estamos agora indo ao encontro da Cachoeira da Lapinha e estradinha ao chegar a um cruzamento em forma de triangulo, nos obriga a viramos para a direita e aí vamos descer pra valer, tentando segurar os freios até quando ela se estabiliza, passa por uma floresta de eucalipto e aí temos que nos deter junto a um pequeno riacho que despenca no vazio, formando a cachoeira em questão.

A CACHOIERA DA LAPINHA, também é conhecida como Cachoeira do Carro Caído, devido a uma carcaça de um veículo que se encontra nos pés da queda. No passado, a gente explorou todo o vale vindo por baixo, mas a cachoeira estava com pouca água e não há propriamente uma trilha que se possa chegar partindo de cima, mas com um pouco de habilidade e sem medo dos riscos, é possível descer pela esquerda dela, desescalando uma parede perigosa, mas não ali onde a queda despenca, claro, tem que se afastar uns 300 metros, cair no leito do rio e subir até onde ela despenca.

Nos despedimos da Cachoeira, atravessamos a pontinha e seguimos adiante, apreciando as florestas de eucaliptos e sempre seguindo na principal, nosso rumo vai tomar a direção do Bar do Valentim, onde está a Cachoeira São José, sempre atentos as placas. Da Cachoeira da lapinha até a Cachoeira São José, serão exatos mais 6 km de pedalada e é um caminho belíssimo e agradável, por ser quase só descida e quando lá chegamos, nossa quilometragem vai bater exatos 25 km, pouca coisa, mas não se engane, a atividade não foi feita só de pedalar, então, já um tanto cansado, estacionamos junto ao bar, onde dezenas de pessoas se amontoam, gente de bike, de moto, de jeep, corredores de montanha, ali é parada para todas as tribos.

O bar é onde se pode tomar umas cervejas, uns sucos, comer alguma coisa ou somente descer as escadarias e ir tomar um bom banho na CACHOEIRA SÃO JOSÉ, porque a entrada é gratuita. A cachoeira não é muito alta e suas águas escuras são proveniente de terrenos areníticos com rochas basálticas, portanto, a água é avermelhada, meio cor de barro, mas com o calor que está fazendo, não vamos ficar de mi-mi-mi e não demorou muito pra gente se enfiar embaixo dela e lá ficar, aplacando o calor intenso dessa final de manhã.

Uns 15 anos atrás, eu havia chegado até aqui, mas vindo motorizado, foi quando nosso 4x4 atolou dentro de um rio e eu e minha filha ficamos horas tentando desatolá-lo, lutando contra o tempo e contra uma tempestade que se avizinhava, não levasse a gente embora caso enchesse o riacho. Acampamos próximo ao bar, mas não chegamos nem a conhecer a Cachoeira, que estava fechada. Então a partir de agora, todo o caminho à frente seria uma novidade também para mim.

Montamos nas bicicletas e prosseguimos, mas não deu nem 500 metros, fomos obrigados a desmontar novamente. O cenário que nos foi apresentado era surpreendente, sem aviso prévio, um cânion de proporções gigantescas surgiu à nossa frente. E não posso nem negar que desconhecia a sua existência, já que tinha ideia que havia uma cachoeira que despencava ali nas redondezas do bar, mas nunca que eu iria imaginar que seria daquela magnitude.

O CÂNION PASSA CINCO, me desconcertou, ainda que a grande cachoeira de mesmo nome, tivesse a sua vista muito prejudicada. Mas era mesmo surpreendente, um gigantesco abismo com bem mais de 100 metros de altura, de onde 2 quedas d’agua se precipitavam no vazio, emolduradas por uma floresta verdinha.

Claramente, por ali seria impossível descer ao fundo do cânion, então retomamos o arremedo de estrada e em mais 1,5 km, numa bifurcação tripla, vamos quebrar para esquerda e uns 150metros depois, vai surgir à direita, uma trilha que irá nos levar definitivamente para dentro do cânion. Estamos na TRILHA DO LISINHO, uma trilha somente para quem pratica motocross, com veículos especializados e com experiência vasta no assunto, evidentemente, não é nem de longe uma trilha para bicicletas, mas como ninguém havia nos dito nada, embicamos a nossa bike e fomos nos fuder naquela desgraça.

Logo no começo, já vimos que seria uma encrenca, mas sem conhecer, esperávamos que o terreno melhoraria mais à frente. Ledo engano, cada vez foi é piorando mais. As valetas eram capaz de engolir nossa bicicletas e era praticamente impossível pedalar e quando tentávamos, não era raro cairmos nos buracos e termos nossas canelas dilaceradas pelos pedais que batiam nas paredes laterais e voltavam nas nossas pernas. Aquilo foi um verdadeiro inferno, ainda que a gente se divertisse com a pataquada que acabamos nos metendo, a descida foi minando nossa energia, já que o calor ainda se mantinha insuportável.

Levamos uma meia hora ou mais para chegar ao fundo do cânion, mas mesmo assim, as trilhas ainda se mantinham confusas, parecia que não iam dar em lugar nenhum e empurrar as bicicletas já foi se tornando um verdadeiro martírio. Claro, a gente não se deu conta de que estávamos tomando decisões erradas e que deveríamos ter abandonado as bikes e seguido á pé por dentro do cânion, até conseguirmos interceptar as grandes cachoeiras. Mas chegou uma hora que a gente resolveu voltar, simplesmente o dia já começava a escorregar por entre os dedos e já havíamos passado das 14 horas e aí nos demos contas que não tínhamos mais tempo para explorações, era hora de voltar ao nosso roteiro original.

Dentro do cânion, junto ao rio que corta todo o vale, resolvemos que deveríamos atravessar para o outro lado, tentar achar um caminho que subisse as paredes opostas do vale, porque voltar pela trilha do Lisinho, estava fora de cogitação. Então atravessamos o rio com as bicicletas nas costas e ao chegarmos no centro do cânion, o horizonte se abriu e interceptamos uma sede de fazenda totalmente abandonada, um lugar lindíssimo, onde chegava uma estrada. Essa estrada ao chegar ao casarão abandonado, se transformava numa trilha que ia se enfiando para dentro do cânion, indo na direção do fundo dele, onde estavam as cachoeiras. Seguimos essa trilha por uns 5 minutos, mas logo desistimos de vez, o tempo urge, era chegado a hora de pular fora dali.

Analisamos o mapa, vislumbramos uma saída por uma perna do cânion, na verdade, outro cânion lateral. Então tomamos o rumo de quem vai em direção a entrada do vale, passamos por mais uma casa abandonada, subimos uma trilha pela sua esquerda até chegarmos ao outro cânion, onde uns bois mal-encarados nos deram as boas-vindas, louco para nos dar umas chifradas. Ali começamos a subir, na esperança que no seu final, houvesse um caminho que nos levasse para cima das paredes, ainda que tivéssemos que carregar as bikes nas costas.

Mas não adiantou, o caminho não tinha saída. Estávamos presos, não havia mais o que fazer, tínhamos que retornar, repensar nosso caminho, agora havia chegado a hora de achar uma rota de fuga. O Thiaguinho voltou rápido, eu já começava a capengar com aquela bicicleta pesada e na ânsia de alcançá-lo, meti marcha no meio da trilhinha junto ao pasto, mas um tronco estacionado fora das minhas vistas, foi o obstáculo que faltava para eu bater com a roda dianteira e ser catapultado barranco abaixo, eu de um lado, bike do outro, canela arrebentada e guidão entortado, o chão é o refúgio dos trouxas sobre 2 rodas.

Levanto-me, ainda puto, mas logo estou rindo sozinho da situação. Alcanço o Thiaguinho e tomamos o rumo da saída, passamos pelos bois, pulamos uma cerca de arame e ganhamos uma estrada larga, onde uma ponte decrepita, impede a passagem de carros. Em poucos minutos passamos por uma única casa que parecia ser habitada e ganhamos a estrada em definitivo, assim que cruzamos mais uma ponte, de onde era possível avistar sobre nossos cabeças, o MORRO DO GORILA, uma linda formação de arenito.

Verdade seja dita, a tarde praticamente já se foi e o dia já é capenga, apesar de ainda haver sol. Depois de atravessar a ponte , a estrada de areia vai seguir quase em nível, o que ajuda a gente a conseguir peladar um pouco mais forte, mas não demora muito, observo que o Thiaguinho para imediatamente à frente e sem perceber, desvio rapidamente de uma cascavel que por um pouco não picou a picou a perna dele, foi muita sorte. Dois quilômetros depois, passamos por um bar, que estava fechado , mas um senhor nos indicou que se quisessemos voltar pra Ipeúna, teríamos que virar a direira e seguir pedalando até o curral de uma fazenda, onde deveriamos contornar pela direita e nos apegarmos à estrada principal.

Como sol ja está bem baixo, os paredões do nosso lado direito, vão ficando belíssimos. Mas se o cenário é de tirar o fôlego, o caminho é de tirar a nossa paciência. O areião vai travando a gente , a pedalada não desenvolve, eu praticamente não tenho mais água, a comida acabou faz horas . Claro que poderiamos buscar socorro em algum sitio próximo, pelo menos pra buscar uma hidratação, mas a vontade é de chegar, de encerrar . As pernas já pedalam no modo automático, a minha bicicleta começa a dar sinais que o freio não quer mais funcionar e cada vez, preciso fazer mais força com as mãos.

E a gente pedala, e à frente dos nossos olhos, vão ficando para trás uma infinidade de pequenas propriedades rurais, choupanas jogadas à beira do caminho, matutos e seus animais de estimação, bois, vacas, cavalos, tratores, carroças, plantações, riachos , capões de mato, num sobe e desse sem parar, até que nem eu, nem equipamento aguentam mais . Os freios da bicicleta se foram, a minha capacidade de seguir pedalando , virou pó. Sou um homem entregue ao meu próprio sofrimento, ao meu desespero individual. Não consigo nem mensurar o que o Thiaguinho deve estar pensando de mim, também estou numa condição que nem me importo mais , sou só um homem morto que não caiu porque ainda me resta um brio interior, tentando resguardar o ultimo vestigio de dignidade que me sobrou.

Já fazia mais de hora que o sol havia nos abandonado, quando uma tempestade desabou sobre nossos ombros. A noite era tão escura , que eu mal enxergava o Thiaguinho , que desembestou na dianteira, ladeira abaixo e quando tentei acionar os freios, as rodas trepidaram, balançaram de um lado para o outro e eu me vi totalmente desamparado , virei passageiro daquela geringonça dos anos 80. A velocidade só fazia aumentar, pensei em me jogar pro barranco, mas as valetas laterais teriam me moído no buraco. Tento manter a calma, mas as minhas energias depois de mais de 12 horas de pedalada, me levam a um transe de resiliência. Penso em pular, mas aí me vem a lembrança, o dia em que eu e meu irmão, numa infância distante, nos jogamos de cima de uma bicicleta sem freio, numa ladeira da nossa aldeia e acabamos sendo trucidados pelo chão. Enfio o tênis na roda traseira, mas o solado do maldito é daqueles tênis de atletismo e o atrito não resolve porra nenhuma. Mesmo assim, continuo tentando e quando vejo que o terreno se arrefeceu um pouco, boto os pés no chão e ao encontrar um amontoado de areia, pulo, como quem pula de um caminhão desgovernado, mas sem soltar as mão da bicicleta. Fico no cai, mas não cai, danço conforme a ondulação do terreno, até que quando me vejo estabilizado, largo mão daquela merda e me esparramo na areia molhada, enquanto o veículo do satanás, de duas rodas, segue seu caminho até se deter mais à frente. Eu não sou mais ninguém, o ciclista animado da manhã, agora parece um ser que não consegue se sustentar sobre as próprias pernas , estou acabado, a vontade é sentar e chorar.

Agora a coisa ficou feia de vez. Até então, a minha capacidade de pedalar já não existia mais , só que agora, sem nada de freios, eu não conseguia nem descer as ladeiras montado, porque naquela escuridão avassaladora, não conseguia ver nada , saber se a ladeira era perigosa ou não. Então, eu subia empurrado e descia empurrando, enquanto a chuva fria castigava nossa cacunda. E nem quando o Thiaguinho me chamou a atenção para as luses da cidade, que se apresentou à nossa frente , eu me animei. Mas eu continuei, cabeça baixa , moral abaixo do volume morto . As cãibras surgirem , era algo inevitavel , a cada 15 ou 20 minutos, lá estava eu, jogado ao chão, com os musculos enriquecidos, dores tão fortes quanto a minha vergonha diante da situação.

Só quando passamos enfrente aos campings , foi que me dei conta que estavamos perto do asfalto e quando lá chegamos, minha vontade era de jogar a bicicleta fora , porque eu já não tinha mais forças nem pra pedalar no terreno plano e firme, por isso empurrei na maior parte do tempo, até que quase NOVE da noite, desembocamos em definitivo na PRAÇA CENTAL de Ipeúna, quase 13 horas de pedaladas e então , nos sentamos à frente da barraca de lanches e quando o sanduiche de costela atingiu a minha corrente sanguinia , uma lagrima escapou dos meus olhos.

Quando o Thiaguinho lançou o convite, pensei em recusar, eu estava fisicamente destruído por atividades ligadas a outros esportes tradicionais. Mas achei que seria deselegante deixá-lo na mão, já que era uma promessa antiga , que eu vinha adiando, mesmo assim , deixei bem claro que só iria com o intuito de fazer um belo passeio, apenas pra mostrar parte da região pra ele. O problema, é que a maldita palavra "passeio" jamais fez parte do nosso vocabulário, quando a gente inventa algo, será sempre acima da nossa capacidade de bom senso. O suposto passeio, se tornou numa jornada de quase 13 horas , um epopéia de achados e perdidos , que misturou montain bike com exploração de cavernas, mergulho em lagoas, descida à cânions, banho de cachoeira, pedaladas em trilhas e pastos sem caminhos . Saímos em busca de uma jornada tranquila, voltamos destruídos pela aventuda que encontramos pelo caminho.

....

Amigos tudo bem? Eu e minha esposa estamos iniciando nosso planejamento para uma viagem à Europa em Setembro ou Outubro de 2022. Cedo pra planejar? Não sei...rsrsrsrs! Como nunca viajamos para a Europa, sempre há aquelas dúvidas que todo debutante tem. Queria tirar algumas dúvidas e colher muitas dicas aqui com vocês. Tenho um longo caminho para planejar tudo e minimizar qualquer contratempo.

Bem, somos um casal que não temos muita necessidade de luxo. Uma hospedagem segura, com banheiro privativo (seja hostel, flat, hotel, qualquer coisa...) já estaria do nosso agrado. Alimentação seria algo como: café da manhã, nós faríamos no local da hospadagem; almoço seria na rua, sempre os mais simples; e a noite uma saída mais estilo barzinho (com vinho ou cerveja); Locais turístico pagos, talvez 1 por cidade ou nem isso. Nossa intenção é viver a cidade e conhecer lugares turísticos públicos. Deslocamentos internos podem ser ônibus, trem ou lowcoast (depende do custo benefício).

Nosso voo sairá de Fortaleza. Já andei simulando vários voos, e encontrei numa faixa de 1.600 ida e volta por pessoa (estou ciente das oscilações).

Agora, algumas dúvidas:

• 16 mil reais seriam suficientes para essa viagem?

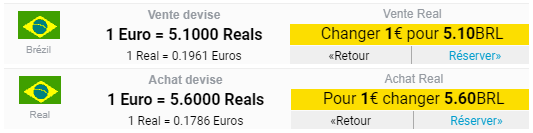

• Andei pesquisando sobre as projeçoes do Euro para o proximo ano, mas muita coisa incerta. Seria interessante já ir comprando Euro, caso a contação baixe?

• Dicas de deslocamento interno, roteiros, atrações fora do eixo turístico... (o roteiro está totalmente em aberto)

Desde já agradeço àqueles que puderem colaborar!